Рейтинг газонокосилок

Выше были рассмотрены практически все возможные критерии выбора хорошей косилки. Тем не менее, информацию нельзя назвать исчерпывающей, не сказав несколько слов о производителях (брендах) газонокосилок, которым доверяют большинство наших соотечественников.

Итак, какую газонокосилку выбрать? На сегодняшний день специалисты рекомендуют продукцию от следующих производителей: Makita, Husqvarna, Al-ko, Champion, Stiga, Viking, Bosch и Hitachi.

Бюджетные модели

Ниже представлены наиболее популярные бюджетные модели.

| Модель | Характеристики |

| Husqvarna 128R Бензиновый триммер, оснащенный мощным 2-тактным двигателем. Режущий инструмент — лопастной нож. Возможность установки корда. Достоинства:

Недостатки: сложность в использовании лицами пожилого возраста. | |

| Bosch ART 23 EasyTrim Bosch ART 23 EasyTrim — электрическая косилка. Режущий инструмент — катушка с леской. Достоинства:

Недостатком считается сравнительно малая мощность электромотора. | |

| Al-KO 112539 Soft Touch Comfort Al-KO 112539 Soft Touch Comfort — это механическая косилка, которая легко справится со стрижкой травы на участках со сложным рельефом. Ширина захвата — 380 мм. Барабанный механизм с пятью лезвиями. Масса — 7,9 кг. Достоинства: простота в управлении, высокое качество среза. Недостатки: сложность в работе с жестким травянистым покровом. |

Газонокосилки средней ценовой категории

| Модель | Характеристики |

| Makita PLM4618 Лучшие отзывы среди недорогих бензиновых моделей получила эта японская заднеприводная самоходная газонокосилка. Силовая установка: 4-тактный бензиновый мотор, мощностью 2,7 л. с. Функционал: мульчирование, регулировка высоты среза травы, мягкий травосборник. Масса — 32 кг. Достоинства:

Недостатком считается отсутствие защиты силовой части. | |

| Makita ELM4110 Колесная косилка у пользователей считается лучшим вариантом по соотношению стоимость/качество среди электрических моделей. Мощность мотора — 1600 Вт. Оснащение: комбинированная емкость для сбора травы, стальной корпус, регулятор высоты покоса, возможность установки мульчирующей насадки. Масса — 23 кг. Достоинства:

Недостатки: требовательность к чистоте газона (отсутствие камней и мусора). | |

| Al-ko Soft Touch 38 Механическая барабанная косилка оснащена пятиточечным барабанным механизмом, обеспечивающим качественный срез травы. Вес — 7,9 кг. Производитель рекомендует использовать данную модель для обслуживания участков, площадью до 250 м2. Достоинства:

Недостатки: сложность работы на загрязненных участках. |

Косилки премиум класса

| Модель | Характеристики |

| Husqvarna LC 356 AWD Полноприводная бензиновая самоходная газонокосилка с боковым выбросом и мягким травосборником, объемом 68 л. Мощный мотор и полный привод обеспечивают высокую производительность и возможность обработки участков большой площади. Функционал: регулировка высоты скашивания, мульчирование. Достоинства:

Недостаток: большой вес — 39,5 кг. | |

| Макита ELM 4611 Считается одной из лучших электрических моделей, доступных отечественному потребителю. Мощный электромотор 1800 Вт позволяет конкурировать с бензиновыми моделями. Ширина скоса — 460 мм. Достоинства:

Недостатком считается высокая (для электрических моделей) стоимость устройства. | |

| Husqvarna 54 Среди механических моделей наибольшей популярностью пользуется эта газонокосилка с барабанным режущим механизмом. По отзывам, данная модель прекрасно себя показала на ровных участках с коротким травяным покровом. Вес — 8,5 кг. Ширина покоса — 400 мм. Достоинства:

Недостатки: необходимы усилия оператора при использовании на покрытии с жесткой травой. |

Топ-10 лучших бензиновых триммеров

Штанга производится из облегченного алюминиевого сплава, прямая, благодаря чему в значительной степени повышается маневренность данного оборудования. В частности, триммером очень удобно работать даже на пересеченной местности, в том числе в ложбинках или оврагах. Мощности вполне достаточно и для профессионального использования – такую мотокосу разрешается применять для обработки обочин дорог, железнодорожных путей, парковых зон и так далее. Стоит отметить, что рукоятка имеет функцию регулировки, поэтому ее можно будет подстроить под себя. Траву возможно скашивать и под определенным углом. Ручки прорезиненные, совершенно не скользят в ладонях, помогают дополнительно гасить вибрацию.

- Продолжительный период автономной работы;

- Не очень большая масса оборудования;

- Очень легко использовать – расположение всех рукояток интуитивно понятно;

- Высокий уровень мощности бензинового двигателя позволяет справиться даже с очень густыми зарослями травы;

- Степень маневренности гораздо больше по сравнению с традиционными газонокосилками, работающими на колесах.

Избавляемся от ненужных активов

Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н, – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.

0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества. Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками. Для определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия.

Как правило, в состав комиссии включаются:

- специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

- заместитель руководителя учреждения (председатель комиссии);

- специалисты технических служб (инженер, техник и т. д.);

- начальники соответствующих структурных подразделений (служб);

- представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Учет огнетушителей

Огнетушащее устройство должно находиться на каждом предприятии. Несоблюдение этого правила – серьезное нарушение ТБ. Состав и количество приборов зависят от площади защищаемого помещения, его типа и назначения. Огнетушитель это основное средство или материалы в бюджетном учете?

Также нужно точно отображать оборудование и операции по его обслуживанию в бухучете.

Оприходование

Оприходовать огнетушитель в бухгалтерском учете нужно согласно стандартной документации, используемой при регистрации основных средств (ОС) или материально-производственных запасов (МПЗ).

Чтобы ответить на вопрос: огнетушитель – это инвентарь или оборудование в бухучете, нужно обратиться к его закупочной цене.

Если на объекте допустимо наличие одного прибора стоимостью менее 40 тысяч рублей, то он будет учтен как инвентарь. Амортизация в данном случае не начисляется, а расходы на покупку снимаются сразу.

Когда помещение имеет крупную площадь, то необходимо приобретать большое количество огнетушителей или дорогостоящее противопожарное оборудование. Тогда общая стоимость будет составлять более 40 тысяч рублей, поэтому устройства будут учтены как ОС. Расходы на покупку снимаются систематически путем начисления амортизации.

На какой счет отнести

Для понимания того, огнетушители на какой счет отнести, нужно правильно классифицировать приборы.

Для учета МПЗ имущество обозначается на счете 10-9 – «Инвентарь и хозяйственные принадлежности», а для учета ОС – на счете 08 – «Вложение во внеоборотные активы».

Порядок списания

Срок, на протяжении которого изготовитель несет ответственность за поломку огнетушителя, составляет пять лет. По прошествии этого времени устройство должно пройти полное ТО и перезарядку. Данным вопросом занимается сотрудник, ответственный за ПБ в организации. Он отправляет огнетушитель в компанию, оказывающую услуги по техобслуживанию.

Если в процессе обследования были найдены дефекты, не подлежащие исправлению, прибор подвергают утилизации. Руководителем компании назначается комиссия, которая осуществляет окончательную проверку и оформляет акт об утилизации. Согласно этому документу бухгалтер производит списание огнетушителя в бухучете.

Когда имущество учтено как МПЗ, затраты обозначены в том же квартале, когда оно было куплено. Поэтому достаточно отобразить его стоимость по кредиту счета 013.

Если оборудование учтено как ОС, а амортизация списана не полностью, нужны следующие проводки:

- д 01 к 01 – отражается полная стоимость оборудования;

- д 02 к 01 – начислена амортизация за время эксплуатации;

- д 91 к 01 – снята остаточная стоимость;

- д 91 к 23 – расходы по утилизации.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Можно ли вернуть поставщику

Это зависит от условий, на которых их приобрели

Важно заранее определить, кто покупал и что не подходит в КТ. Если приобретение происходило частным образом физическим лицом для пользования, то здесь действует закон «О защите прав потребителей», который подтверждает возможность возвращать некачественные или не соответствующие ожиданиям предметы.

Но при оформлении подобной операции предприятием появляются проблемы, так как ГК не предусматривает возможности возвращать или менять качественные товары. А закон, который защищает физических лиц, никак не влияет на фирмы. Приходится надеяться, что продавец пойдет навстречу.

Мы рассмотрели, на какой счет приходуются канцтовары, куда относить их поступление, как их расходовать и списывать. Это несложная операция, но у многих специалистов она вызывает вопросы и споры. Советуем придерживаться учета по количеству, чтобы привлекать к себе интерес налоговой. Этот способ поможет избавиться от сложностей с подсчетом остатков, их контролем и расходованием.

На видео можно посмотреть, как проводится инвентаризация на складе при помощи ТСД и ПО «Склад 15» от «Клеверенс».

15 лучших бензиновых триммеров

Среди отзывов владельцев есть несколько комментариев пользователей-женщин, которые утверждают, что косят этим триммером до 50 соток травы без посторонней помощи, а это о многом говорит. Опытные садоводы утверждают, что по соотношению цена — качество коса Makita EBH253U не имеет себе равных на российском рынке. Кроме того, модель выпускается далеко не первый год, и заслужила репутацию надежного инструмента.

Бензотриммер – инструмент, работающий в максимальной нагрузке, и неудивительно, что многие модели часто выходят из строя. Даже самые лучшие и дорогие варианты требуется щадить, и часто давать им передышку. Также, у некоторых моделей наблюдается раскручивание модулей из-за постоянной вибрации, и это становится проблемой. Но есть и такие инструменты, у которых эта проблема практически полностью устранена.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства

Классификация объектов с учетом термина «существенность»

На основании п. 7.4 ПБУ 1/2008, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020 и с учетом терминов «существенность» и «рациональность» объекты в бухучете можно классифицировать таким образом:

- малоценное оборудование и запасы — несущественные объекты независимо от периода службы, списываемые в расходы с момент покупки — материалы и малоценные ОС, спецодежда, спецоснастка, мебель, техника, инструменты и т.д.;

- запасы — существенные объекты со сроком использования меньше 12 мес, учитываемые на сч. 10 «Материалы» и списываемые в затраты при передаче в производство;

- основные средства — существенные объекты с уникальным инвентарным номером и сроком использования больше 12 мес., поступающие на сч. 08 «Вложения во внеоборотные активы», после этого вводимые в эксплуатацию. Их стоимость погашается за счет начисляемой амортизации.

Важно! По первой группе требуется дополнительный контроль и оперативный учет их оборота — когда, кому и сколько выдали.

Поступление спортивного оборудования

В пункте 46 Инструкции №157н указано, что каждому объекту должен быть присвоен индивидуальный номер. Исключение – объекты стоимостью до 3 000 рублей. Номер используется в маркировке. Он обозначается финансово ответственным специалистом. Номер сохраняется за объектом на протяжении всего периода эксплуатации. Если оборудование выбыло, то номер, ранее ему присвоенный, не может применяться в дальнейшем.

ВНИМАНИЕ! Инвентарный номер используется для маркировки. То есть он наносится на сам объект

Если это невозможно, то номер будет использоваться только в целях бухучета. Он должен быть отражен в регистрах бухучета.

Документальное сопровождение и формирование начальной стоимости

Принятие к учету поступившего оборудования подтверждается этими бумагами:

- Акт о приеме-передаче ОС.

- Акт, относящийся к группам ОС.

Спортивное оборудование считается нефинансовым активом. Поэтому оно принимается к учету структурами, на основании пунктов 22 и 23 Инструкции №157н, по начальной стоимости. Начальная стоимость – это сумма реальных вкладов в приобретение с учетом НДС.

При определении начальной стоимости учитываются эти расходы:

- Деньги, выплачиваемые по соглашению с поставщиком.

- Деньги, уплачиваемые за создание оборудования на основании соглашения о подряде.

- Плата за консультацию, сопровождающую покупку инвентаря.

- Сборы за регистрацию, пошлины и прочие обязательные платежи.

- Вознаграждение посреднику, который помогал купить инвентарь.

- Расходы по транспортировке оборудования до места его эксплуатации.

- Прочие расходы, связанные с покупкой.

Соответствующие положения содержатся в пункте 47 Инструкции №157н.

15 лучших бензиновых триммеров

Среди отзывов владельцев есть несколько комментариев пользователей-женщин, которые утверждают, что косят этим триммером до 50 соток травы без посторонней помощи, а это о многом говорит. Опытные садоводы утверждают, что по соотношению цена — качество коса Makita EBH253U не имеет себе равных на российском рынке. Кроме того, модель выпускается далеко не первый год, и заслужила репутацию надежного инструмента.

Бензотриммер – инструмент, работающий в максимальной нагрузке, и неудивительно, что многие модели часто выходят из строя. Даже самые лучшие и дорогие варианты требуется щадить, и часто давать им передышку. Также, у некоторых моделей наблюдается раскручивание модулей из-за постоянной вибрации, и это становится проблемой. Но есть и такие инструменты, у которых эта проблема практически полностью устранена.

Для больших площадей

- мощный двигатель;

- широкий захват;

- привод на колеса;

- все виды отбрасывания травы.

Причем лучше всего для этого подходят мини-тракторы и райдеры.

Ведь сидеть на самодвижущемся агрегате и управлять им с помощью руля и педалей гораздо легче, чем идти за ним по полю, особенно если под слоем травы скрыты небольшие ямки или неровности.

Поэтому мы подготовили ссылки на наиболее производительные самоходные модели, а также мини-тракторы и райдеры.

- MTD WCM 84 E – четырехколесный самоходный аппарат с дефорсированным (поэтому очень надежным) двигателем мощностью 6,5 л. с., шириной захвата 84 см и рояльными передними колесами.

- DAEWOO DLM 6000SV – газонокосилка изготовлена по четырехколесной схеме и оснащена экономичным мотором мощностью 7 л. с., ширина захвата 58 см.

- MTD SMART RC 125 – садовый мини-трактор с двигателем мощностью 12,5 л. с., шириной скашивания 76 см и максимальной высотой кошения 95 мм.

- McCulloch M165-97T – мини-трактор с двигателем мощностью 12 л. с., шириной кошения 107 см, максимальной высотой покоса 102 мм, скорость движения меняют с помощью вариатора, которым управляют через специальную педаль.

- MasterYard CR2242 22 л.с. – газонокосильная машина с мотором мощностью 22 л. с., шириной захвата 102 мм, максимальной высотой покоса 80 мм и возможностью установки мульчирующего оборудования (не входит в штатную комплектацию).

- Husqvarna R 316T AWD.

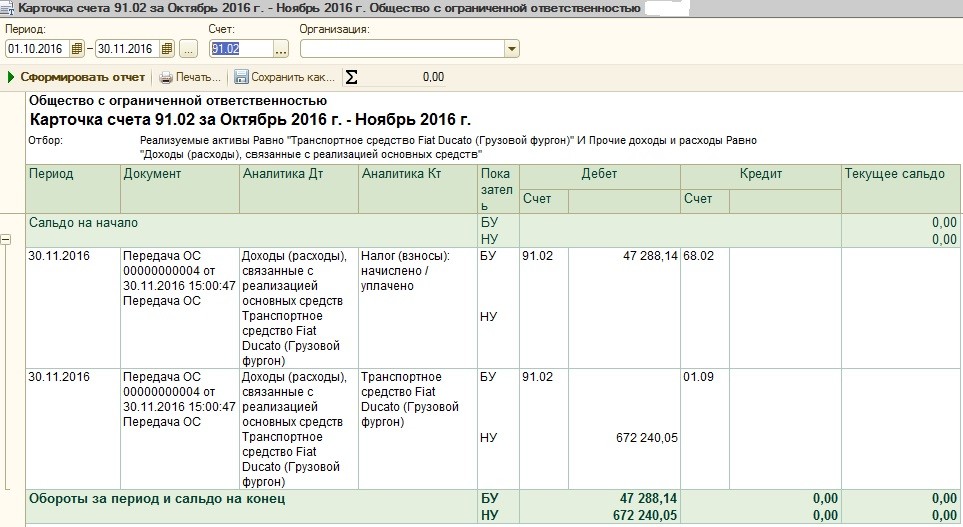

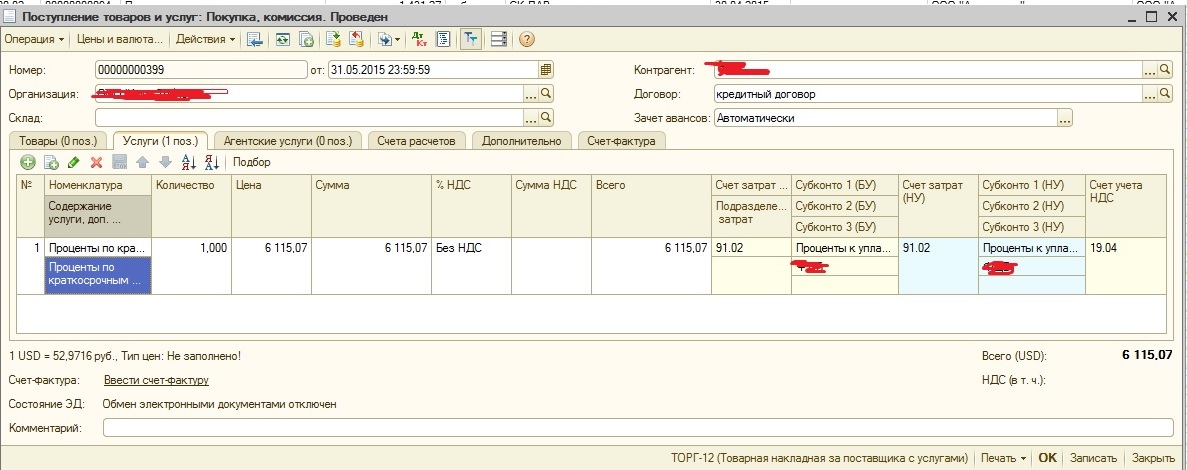

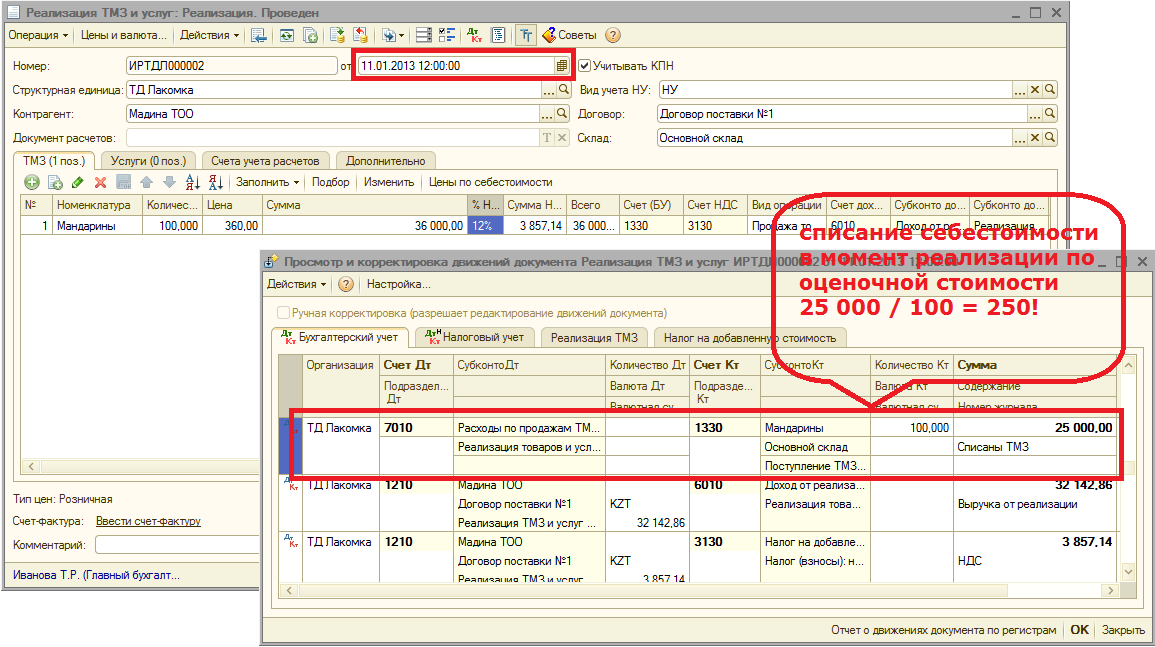

Проводки по списанию мебели с учета

В учете списание мебели, учтенной как ОС, отражают следующими проводками:

- Дебет 01.09 Кредит 01.XX (субсчет, предназначенный для учета мебели в эксплуатации) – списание первоначальной стоимости мебели (на основании документов на приобретение);

- Дебет 02.ХХ Кредит 01.09 – списание накопленной суммы амортизации по списываемой мебели;

- Дебет 91.02 Кредит 01.09 – списание остаточной стоимости мебели;

- Дебет 91.02 Кредит 26 (60, 76) – списание дополнительных расходов, связанных со списанием мебели, выполненных собственными силами (или сторонними подрядчиками);

- Дебет 10 Кредит 91.01 – отражение в учете материалов, полученных в результате разбора мебели.

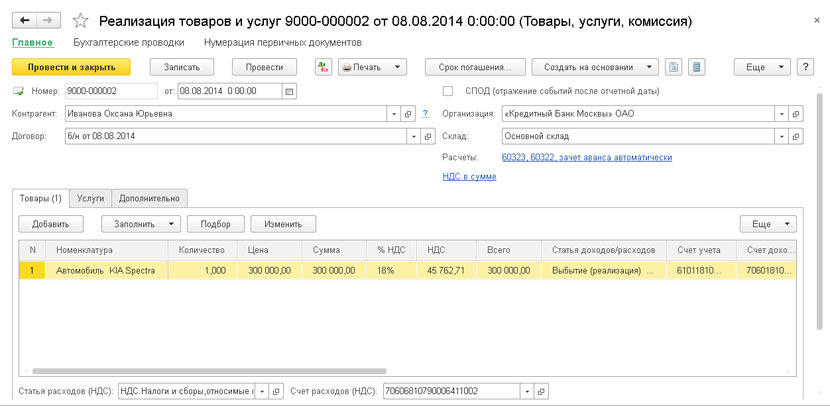

Продажу офисной мебели на основании акта приема-передачи или товарной накладной отражают следующим образом:

- Дебет 62 Кредит 91.01 – признание дохода на дату передачи офисной мебели;

- Дебет 91.02 Кредит 68 – начислен НДС при продаже ОС (для плательщиков НДС);

- Дебет 91.02 Кредит 01.ХХ – списана стоимость продаваемой мебели со счета 01;

- Дебет 02.ХХ Кредит 91.02 – списана амортизация, начисленная по мебели к моменту ее продажи.

Сальдо, сформированное на счете 91.02, списывают затем на счет 99. В кредит счета 99 попадает прибыль, в дебет – убыток от всей операции.

При заключении договора по безвозмездной передаче мебели остаточную стоимость ОС учитывают на счете 91.02 – в составе прочих расходов. Такая сделка облагается НДС.

А вот благотворительная передача мебели освобождена от обложения НДС. Для этого необходим договор и акт передачи. Входной НДС при покупке мебели нужно восстановить.

Правила ведения журналов

Журнал учета – важнейший документ, содержащий данные об оборудовании, проводимых операциях и моментах, касающихся хранения и использования огнегасящих устройств.

Документ также способен облегчить учет огнетушителей в бухгалтерском учете, поскольку в нем отражаются все операции, связанные с приборами.

Есть определенные правила оформления журнала:

- Сотрудник, занимающийся его ведением, обязан пройти противопожарный инструктаж.

- Документ заполняется в свободной форме, но есть ряд пунктов, которые всегда должны присутствовать.

- Журнал состоит из обложки и листов А4. Для удобства его располагают горизонтально.

- Вверху обложки записывают название организации, а посередине – наименование документа. Внизу указываются даты начала и окончания ведения документа.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства

Общие параметры, которые нужно учитывать в обеих случаях

- Дека – элемент конструкции, который прикрывает ножи. Чем он глубже, тем лучше: при образовании сильного воздушного потока вся трава собирается в травосборнике и не рассыпается. Лучше всего зарекомендовала себя алюминиевая дека, она стойкая к ржавчине и более прочная.

- Типы выброса травы – большинство моделей оснащены задним выбросом (скошенная трава попадает под ноги человеку, управляющему техникой), также возможен боковой выброс (целесообразен при обработке обочин). Кроме того, трава может накапливаться в травосборнике или подвергаться мульчированию.

- Травосборник – благодаря наличию травосборника после скашивания не нужно собирать траву на участке. Вместо этого нужно лишь время от времени очищать емкость во время обработки газона. Травосборник может быть пластмассовым или из прочной ткани (сетчатым). Очистить проще пластиковый контейнер, зато по мешку сразу видно, если он заполнился.

- Ширина скашивания – чем больше ширина, тем быстрее вы сможете справиться со стрижкой травы. Этот показатель зависит от мощности двигателя. Средний показатель – 40-50 см.

- Высота скашивания – возможность регулировать высоту газона после скашивания. Чем выше колеса, тем больше режимов работы. Минимальная высота составляет 0-110 мм. Если нужна газонокосилка для высокой травы, стоит убедиться в том, что высоту скашивания можно настроить от 7 до 150 мм.

- Мульчирование – измельчение скашиваемой косилкой травы и дальнейший ее выброс на газон с целью подкормки, но следует уточнить, что качественную мульчирующую систему можно получить лишь с мягкой и абсолютно сухой травы. К тому же избыток такого удобрения может помешать росту газона.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

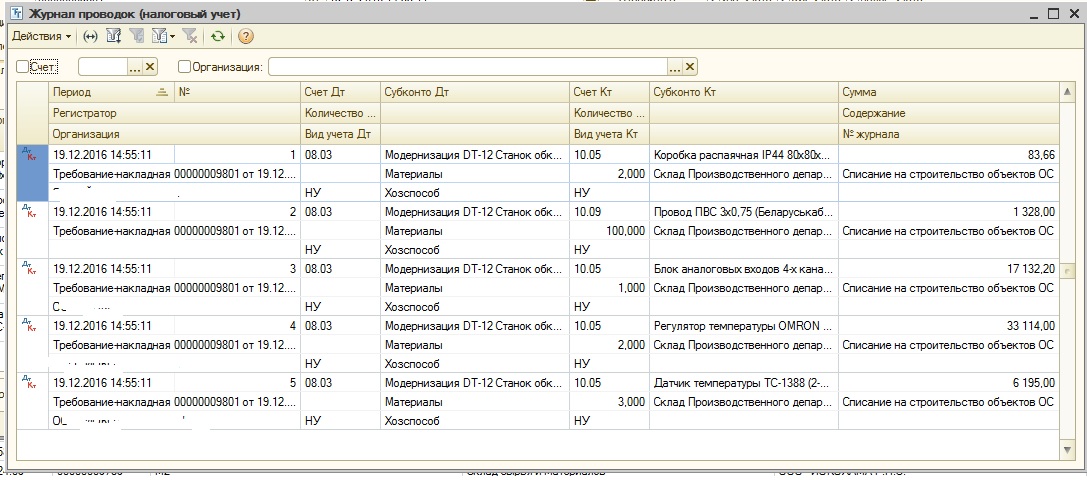

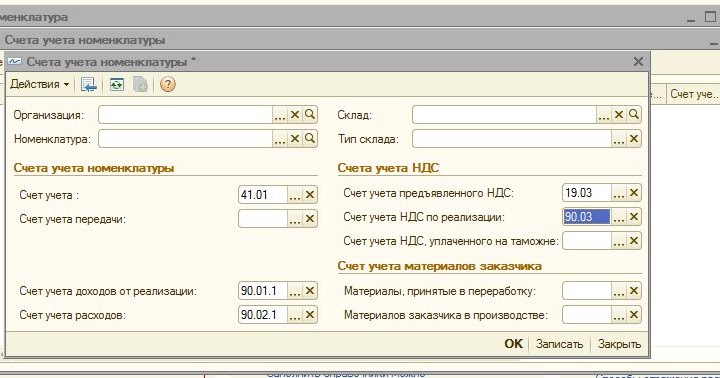

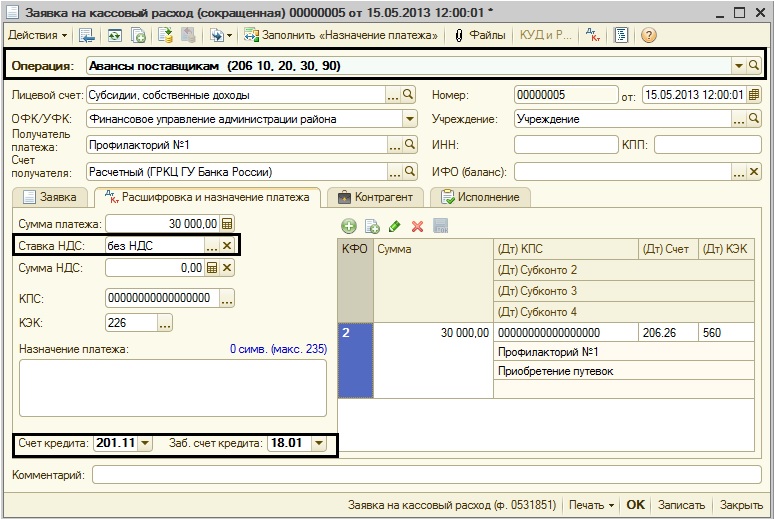

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

Дт | Кт | Что означает | Подтверждающие документы |

60.01 | 51 | Выплачено поставляющей компании | Выписка |

10.01 | 60.01 | Принимаются | ТН, заполняется по ф. М-4 |

19.03 | 60.01 | Учитывается входящий НДС | К предыдущему добавляется СФ |

68.02 | 19 | Принимается НДС | Еще одна счет-фактура |

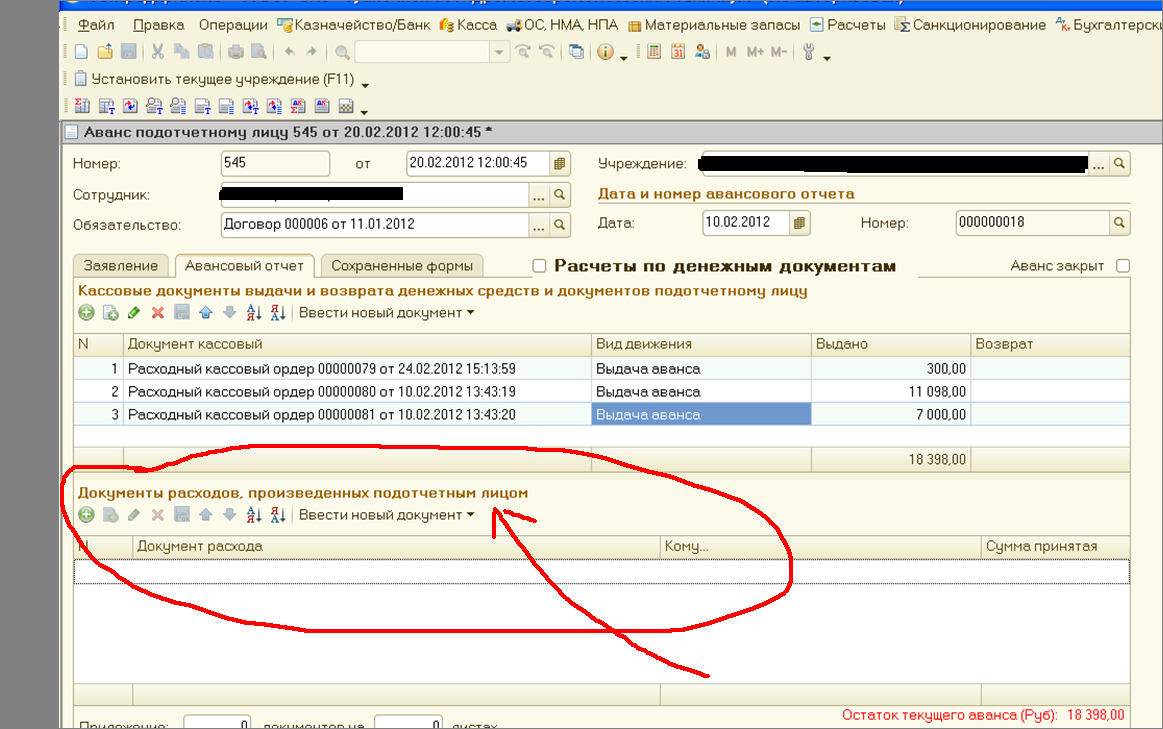

71 | 50 | Работникам, которые отправляются в командировку, выдаются деньги | РКО |

10.01 | 71 | Принятие канцелярии от командировочного лица | Выписывается товарный чек, подкрепляется к делу |

50 | 71 | Возвращаются денежные средства, которые подотчетные лица не потратили | ПКО |

Что относится к материальным запасам

Это имущественные ценности, используемые в процессе деятельности учреждения. В их состав принято включать готовую продукцию и товары для продажи.

Учет материальных запасов в бюджете принято вести на соответствующем счете 0 105 00 000 «Материальные запасы». Это дебетовый счет. То есть счет 105 может иметь только дебетовое сальдо на конец отчетного периода либо нулевой остаток. Сальдо по кредиту или со знаком минус говорит об ошибке в учете. Единица учета должна быть определена самостоятельно. Например, единицей может быть номенклатурный номер, партия, однородная группа. Выбор следует закрепить в учетной политике. Это необходимо для обеспечения контроля над имущественными ценностями учреждений бюджетной сферы.

Классификация материальных запасов включает:

- Предметы и ценности, используемые в деятельности предприятия и имеющие срок использования менее 12 месяцев.

- Готовую продукцию — результат производственного цикла.

- Товары для продажи независимо от срока использования и стоимости объекта.

Примером отдельной категории может быть спецобувь и одежда, тара и упаковка для хранения, постельное белье и хозинвентарь. Срок их использования и стоимость не имеет никакого значения.

Электрические изделия

Как выбрать электрогазонокосилку:

Какая электрическая газонокосилка самая лучшая:

- Модель WOLF-Garten A 400 EA компании MTD. Модель самоходная со встроенным бесшумным и экологически чистым электродвигателем. Можно обрабатывать территории до 450 м². Материалы элементов изделия долговечные и высококачественные. Рукоятки эргономичной формы удобно держать в руках, а складную конструкцию изделия – транспортировать и хранить. Стоимость – в пределах 300 тыс. руб.

- Модель AL-KO Classik 3.82 Limited Edition немецкого бренда. Изделие несамоходное, при работе его нужно подталкивать. У газонокосилки мощность двигателя – 1000 Вт, эргономичная складная рукоятка с наличием предохранительного выключателя и фиксации электрокабеля, травосборник изготовлен из пластмассы. Компактная геометрия изделия позволяет косить траву у стен и заборов, поскольку колеса не выходят за корпус, а находятся на его уровне. Стоимость – 7500 руб.

Модель STIGA COMBI 40 E. Универсальное изделие, позволяющее собирать скошенную траву и удалять ее через задний выброс или мульчировать траву. Изделие несамоходное, экологичное. Имеется полипропиленовый корпус и режущая дека – 38 см. Мощность электродвигателя – 1600 Вт, старт при включении плавный, есть защита от перегрузки двигателя, емкость травосборника – 40 л, на нем имеется окошко, чтобы контролировать заполнение. У изделия имеется централизованная ручка – быстрый регулятор высоты и эргономичная рукоятка с наличием мягкой обтяжки. Стоимость – 12 500 руб.

Выводы

Бухучет огнетушителей – несложный процесс, осуществляемый в соответствии со стандартной документацией. Достаточно понять: относятся устройства к основным средствам или же к инвентарю. Этот нюанс зависит от стоимости приборов и срока их реальной эксплуатации. После можно сделать вывод, на какой счет отнести огнетушители в бухучете.

Важным моментом является заполнение и сохранность отчетной документации, в частности, журнала учета. Это поможет в ведении бухгалтерии, упорядочивании информации, контроле состояния устройств, а также обезопасит компанию от административных взысканий

Еще один важный момент, на который стоит обратить внимание, это утилизация огнетушителей, ведь неправильное обращение с ними приведет к взрыву