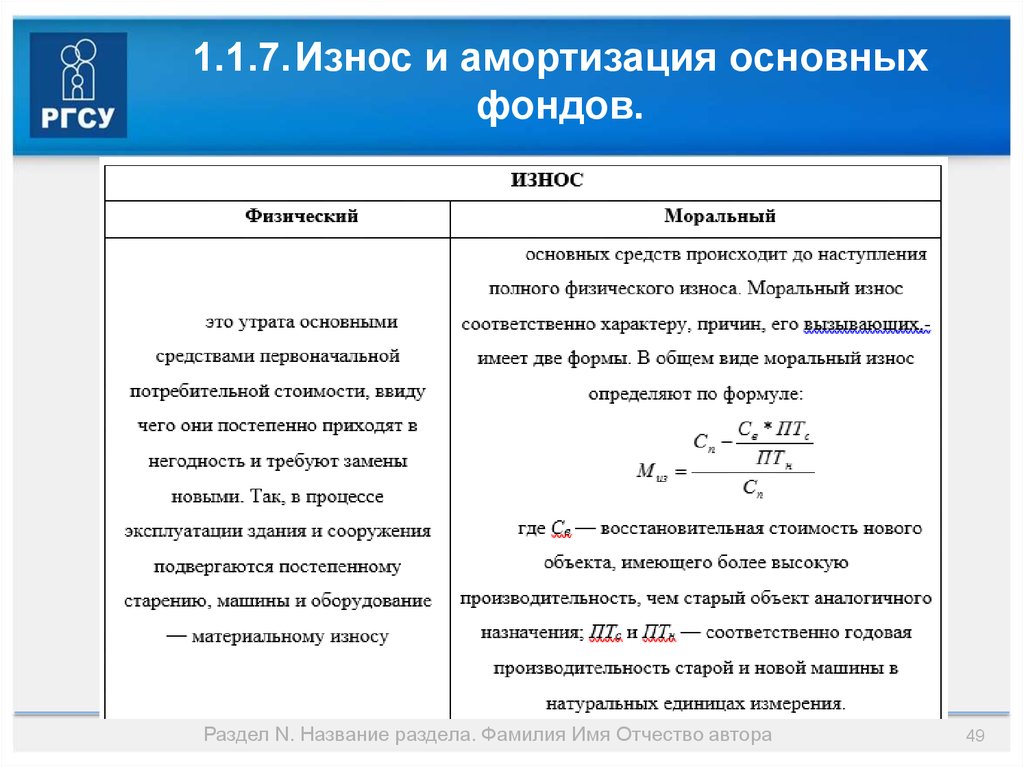

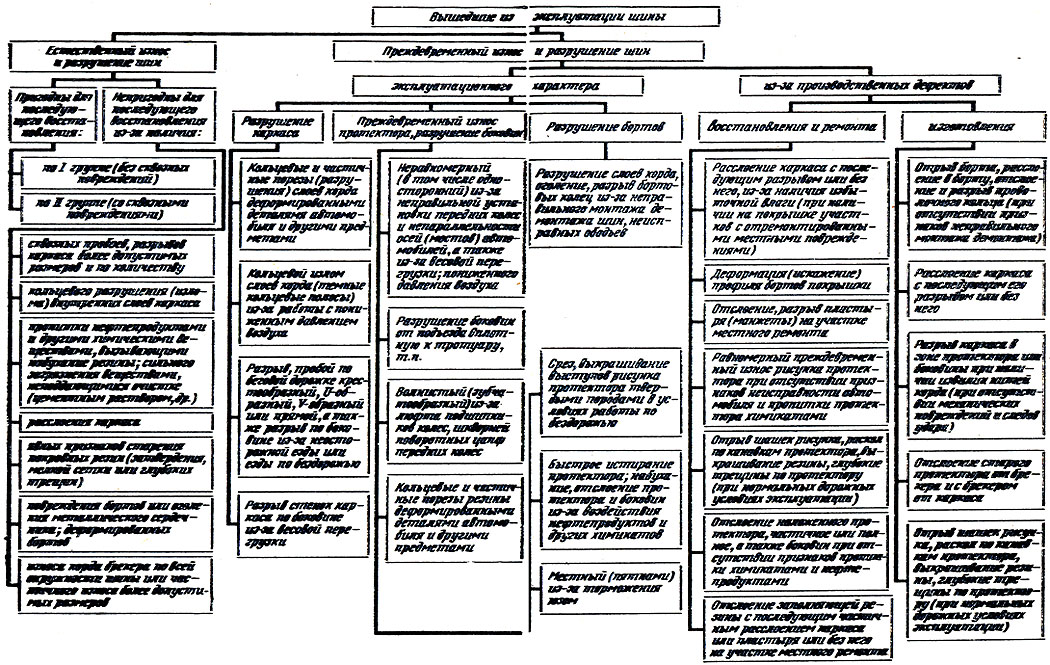

Понятие износа

Сегодня под износом (старением) принято понимать постепенное снижение эксплуатационных свойств узлов, изделий и производственных механизмов в результате изменения их размеров, форм или физико-химических особенностей. Следует отметить, что износ и виды износа, существующие на сегодняшний день, появляются и накапливаются в процессе эксплуатации. Существует целый ряд факторов, которые определяют скорость старения оборудования. Так, негативным образом, как правило, сказываются следующие моменты:

- Трение.

- Температурный режим (экстремальный – в особенности).

- Периодические, импульсные или статические нагрузки механического воздействия и так далее.

Следует отметить, что практически все виды износа оборудования можно замедлить. Для этого целесообразно полагаться на следующие факторы:

- Конструктивные решения.

- Соблюдение правил эксплуатации.

- Использование качественных и современных смазочных материалов.

- Своевременные планово-предупредительные ремонты, техническое обслуживание.

Вследствие всех видов износа основных фондов, снижения эксплуатационных качеств уменьшается и потребительская стоимость оборудования или производственных механизмов

Важно дополнить, что степень и скорость изнашивания определяются посредством условий трения, нагрузок, характеристик материалов. Помимо этого, немаловажную роль играют конструктивные особенности оборудования

Это интересно: Измерение твердости по Роквеллу HRC — методика, единицы измерения

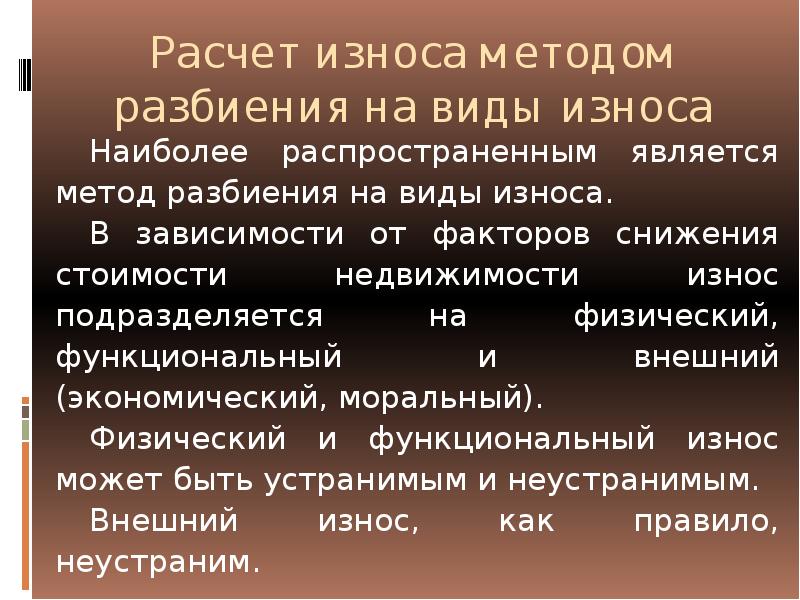

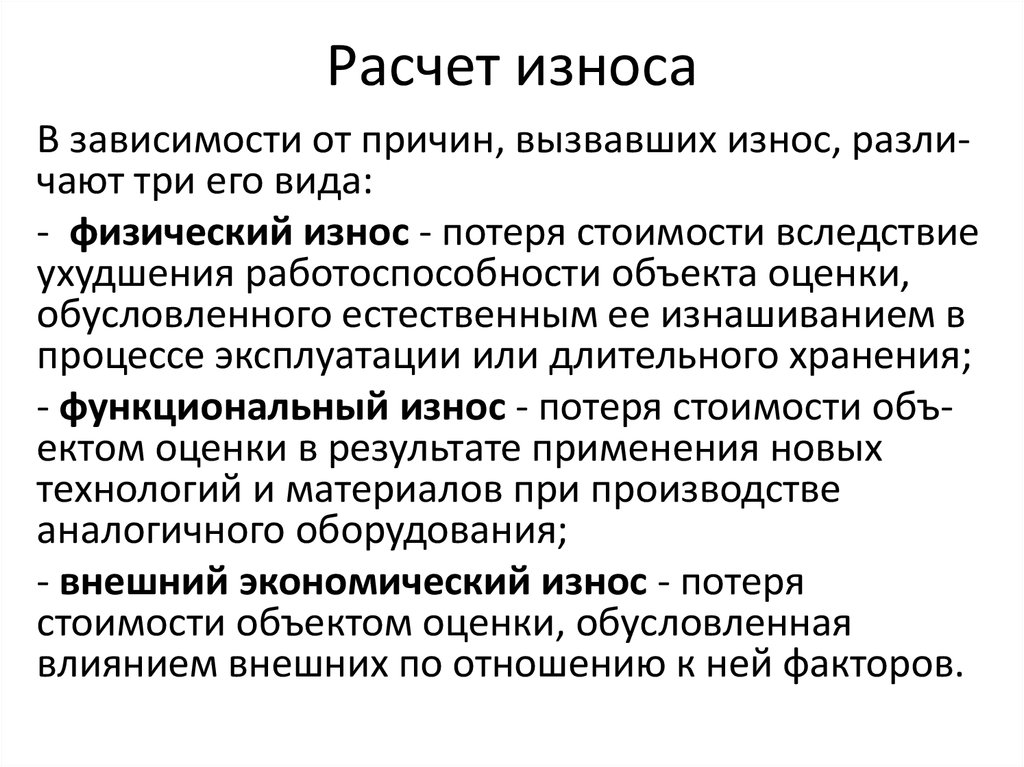

Методы определения физического износа

Расчет физического износа зданий в целом является важнейшим критерием влияния на результат фактической оценки стоимости объекта. Для вычисления оценки недвижимого объекта применяют разные методы, с помощью которых в процентах определяется физический износ сооружений.

Методика компенсации затрат

Согласно данному методу процент физического износа равен затратам, которые потребуются для устранения дефектов. Плюсом методики является возможность обосновать экономическую суть величины общего износа.

В числе недостатков отмечают трудности, возникающие при определении объемов ремонтных работ. Чрезмерно сложным является расчет износа фундамента и других технически сложных элементов.

В связи с тем, что методика достаточно сложна в применении, используют ее, как правило, для крупных объектов, для которых требуется определение физического износа здания.

Метод хронологического возраста

Физический износ гражданских зданий или жилых сооружений по этой методике определяется как частное, полученное при делении хронологического возраста объекта на срок его эксплуатации по формуле:

Вх – фактический возраст исследуемого объекта

Всс – нормативный эксплуатационный период.

Простота выполнения расчетов и минимум расчетных показателей – основные достоинства метода. Но есть также недостатки. Это неприемлемость данной формулы в случаях, когда требуется определить износ здания с равными сроками хронологического и эксплуатационного возраста, а также невозможность учета замены или ремонта отдельных элементов.

Метод эффективного возраста

Оценка физического износа здания методикой эффективного возраста востребована среди специалистов благодаря тому, что всего одним арифметическим действием можно выполнить нужные расчеты, используя один из вариантов формулы:

Вэ – эффективный возраст, или другими словами на какой возраст обследуемый объект выглядит;

Вост – срок, который остается до конца эксплуатационного периода;

Всс – нормативный эксплуатационный срок.

Весомым минусом является то, что обосновать величину Вост (по сроку жизни до конца эксплуатации) оценщику практически невозможно, поскольку никто не сможет сказать точно сколько времени здание будет эксплуатироваться. Как исключение рассматривается случай, когда в конкретное время объект подлежит сносу. Поэтому на практике этот метод срока жизни почти не используется.

Экспертный метод

Эта методика определения физического износа зданий основана на шкале оценок экспертов, которая в полной редакции изложена в ВСН 53-86р. Определяется величина по внешним разрушениям, которые можно увидеть при визуальном осмотре.

Формула физического износа следующая:

Иi – величина износа конкретного i-элемента (показатель стабильный и берется из соответственных таблиц);

УВi – удельный вес исследуемого i-того элемента объекта;

i – номер элемента.

К числу плюсов метода относят:

- простоту выполнения расчетов;

- доказательность расчетных данных, которые установлены действующими нормативными документами.

Недостатки также имеются:

- результаты расчетов получаются с отклонениями в диапазоне ±5%;

- от опыта оценщика напрямую зависит точность результата. Также часто случается так, что весомые признаки износа попросту скрываются под косметическим ремонтом и в результате величина износа получается сильно заниженной;

- влияние субъективного фактора. Например, описание в нормативных актах величины износа для «системы центрального отопления» соответствует значению «капельные течи в приборах отопления, коррозия трубопроводов, плохая работа калориферов» и процент износа при этом составляет от 41 до 60. При этом совсем не обусловлено сколько на 5 или больше отопительных приборов должно быть этих «капельных течей» и как правильно оценить техническое состояние отопительной системы.

В целом, если сравнить все положительные и отрицательные стороны метода, то первые значительно перевешивают, поэтому оценщиками он применяется очень часто.

Метод разбивки

Предусматривает расчет износа объекта с одновременным учетом возможности его устранения, в частности:

- отложенный ремонт или исправимый износ;

- неисправимый износ, когда износившиеся элементы не подлежат замене или ремонту из-за короткого срока службы;

- неисправимый износ, при котором только при выполнении реконструкции или капитального ремонта объекта могут быть восстановлены изношенные элементы с длительным сроком службы.

Плюсом данного способа считается возможность учесть не только видимые, но и скрытые влияющие на износ факторы. Если достоверной информации об объемах ремонта нет, то метод в таких случаях невозможно применить.

Как рассчитать амортизацию

Три фактора определяют сумму амортизации, которую вы можете вычитать каждый год: ваша основа в собственности, период восстановления и используемый метод амортизации.

Любая арендуемая жилая недвижимость, введенная в эксплуатацию после 1986 года, амортизируется с использованием Модифицированной системы ускоренного возмещения затрат (MACRS), методики учета, которая распределяет затраты (и амортизационные отчисления) на 27,5 лет. Это количество времени, которое IRS считает «сроком полезного использования» арендуемой собственности.

Хотя при расчете амортизации всегда рекомендуется работать с квалифицированным налоговым бухгалтером, вот основные шаги:

- Определите основу собственности.Основой собственности является ее стоимость или сумма, которую вы заплатили (наличными, ипотекой или иным образом) за приобретение собственности.Некоторые комиссии за урегулирование и закрытие сделки, включая судебные издержки, плату за регистрацию, опросы, налоги на передачу прав собственности,страхованиеправ собственностии любую сумму, которую продавец должен, которую вы соглашаетесь заплатить (например, задолженность по налогам), включены в основу.Некоторые комиссии за расчет и закрытие сделки не могут быть включены в вашу основу.Сюда входят взносы на страхование от пожара, арендная плата за аренду имущества до закрытия, а также сборы, связанные с получением или рефинансированием ссуды, включая баллы, взносы по ипотечному страхованию, расходы на кредитный отчет и плату за оценку.

- Разделите стоимость земли и построек. Поскольку вы можете амортизировать только стоимость здания, а не земли, вы должны определить стоимость каждого из них, чтобы амортизировать правильную сумму. Чтобы определить стоимость, вы можете использовать справедливую рыночную стоимость каждой из них на момент покупки недвижимости, или вы можете основывать число на оценочной стоимости налога на недвижимость. Допустим, вы купили дом за 110 000 долларов. Согласно последней оценке налога на недвижимость, недвижимость оценивается в 90 000 долларов, из которых 81 000 долларов – это дом, а 9 000 долларов – земля. Таким образом, вы можете распределить 90% (81 000 долл. США ÷ 90 000 долл. США) покупной цены на дом и 10% (9 000 долл. США ÷ 90 000 долл. США) от покупной цены на землю.

- Определите свою основу в доме. Теперь, когда вы знаете основу собственности (дом плюс земля) и стоимость дома, вы можете определить свою основу в доме. Используя приведенный выше пример, ваша база в доме – сумма, которая может быть амортизирована, – будет составлять 99 000 долларов (90% от 110 000 долларов). Ваша земельная база будет составлять 11 000 долларов (10% от 110 000 долларов).

- При необходимости определите скорректированный базис.Возможно, вам придется увеличить или уменьшить свою базу для определенных событий, которые происходят между моментом, когда вы покупаете недвижимость, и тем временем, когда вы ее готовите для сдачи в аренду.Примеры увеличения базовой стоимости включают стоимость любых дополнений или улучшений со сроком полезного использования не менее одного года, сделанных до того, как вы введете недвижимость в эксплуатацию, деньги, потраченные на восстановление поврежденного имущества, стоимость предоставления коммунальных услуг в собственность и определенные судебные издержки.Уменьшение базовой суммы может быть вызвано страховыми выплатами, которые вы получаете в результате повреждения или кражи, ущербом от несчастного случая, не покрываемым страховкой, на которую вы сделали вычет, и деньгами, которые вы получаете для предоставления сервитута.

Расчет физического износа объектов основных средств

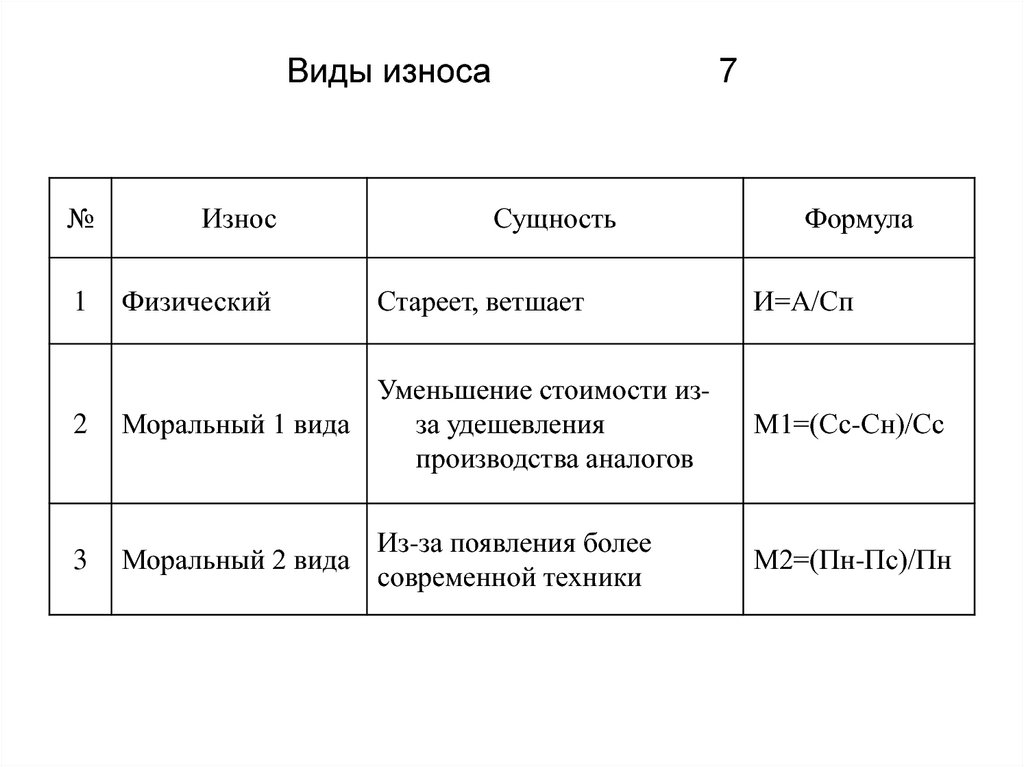

Этот вид износа проявляется вследствие изменения различных свойств объектов основного фонда, которые появляются по причине использования их в процессе труда, а также воздействия на них природных и других факторов. В экономическом смысле физический износ – это снижение первоначальной потребительской ценности основных средств. Он становится результатом изнашивания, обветшания и устаревания. Этот тип износа можно определить двумя способами:

1. На основе объема работ: используется сравнение фактического объема выполненных работ с нормативными. Такой способ расчета можно использовать только в случаях, когда основное средство имеет определенную производительность. Иными словами, он может применяться по отношению к таким объектам, как машины и станки. В этом случае износ рассчитывается по формуле:

И = (Тфакт х Пфакт) / (Тнорм х Пнорм), где

- Тфакт – фактически отработанное оборудованием время (измеряется в годах);

- Пфакт – средний объем продукции, вырабатываемый ежегодно (в натуральном выражении);

- Тнорм – нормативный срок эксплуатации основного средства (в годах);

- Пнорм – производственная мощность либо производительность по нормативам (в натуральных единицах).

И = Тфакт / Тнорм

Таким образом, использование первого способа расчета является более оптимальным, так как он основывается не только на сроке эксплуатации, но и на ее интенсивности.

Пример определения физического износа

Оборудование введено в эксплуатацию 1 января 2012 года. Нормативный срок эксплуатации составляет 10 лет. Производственная мощность – 600 000 единиц продукции в год. Рассчитать степень износа по состоянию на 1 января 2017 года, если известно, что в среднем за год производится 620 000 штук продукции.

- По объему выпущенной продукции: И = (5 х 620 000) / (10 х 600 000) х 100% = 51,7%

- По сроку эксплуатации: И = 5 / 10 х 100% = 50%

Причины износа

Следует понимать, что виды и причины износа деталей связаны между собой. Далее рассмотрим основные причины, а также способы определения износа оборудования, производственных механизмов и изделий. Необходимо заметить, что для выявления причин и степени старения на каждом предприятии формируется и работает комиссия по фондам основных средств. Сегодня износ производственных механизмов определяется одной из следующих методик:

- Посредством наблюдения, в которое входит визуальный осмотр, а также комплекс испытаний и измерений.

- По периоду эксплуатации. Стоит учитывать, что он рассчитывается как отношение срока использования по факту к нормативному. Значение данного отношения и является величиной износа в процентах.

- Через укрупненную оценку состояния производственного объекта, которая осуществляется с помощью специальных шкал и метрик.

- Посредством прямого измерения в денежном варианте. В данном случае сопоставляется стоимость новой аналогичной единицы ОС и расходы на ремонт, связанный с восстановлением старой.

- С помощью доходности дальнейшего применения. Речь идет об оценке снижения дохода, учитывая при этом актуальные издержки, связанные с восстановлением характеристик, по сравнению с доходом в теории.

Необходимо дополнить, что окончательный выбор, относящийся к определенной методике, делает комиссия по средствам основного фонда. При этом она руководствуется нормативной документацией, а также доступностью исходных сведений.

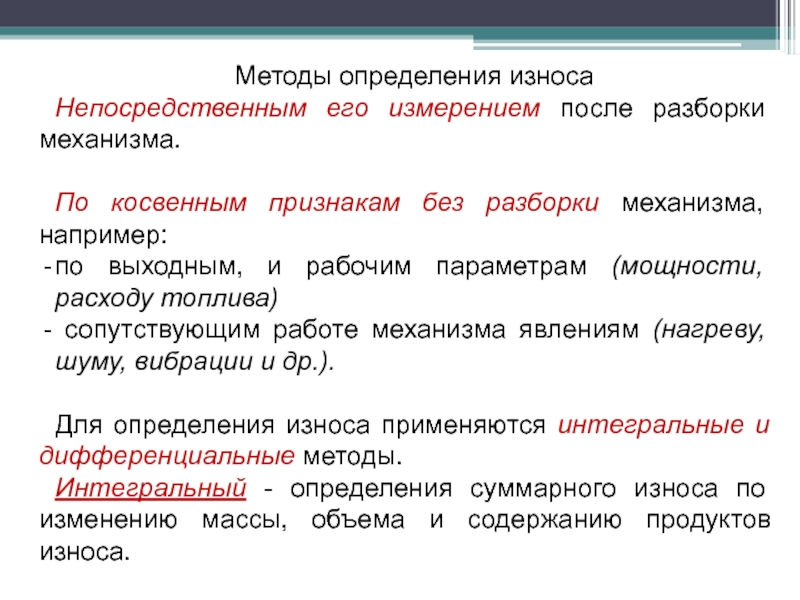

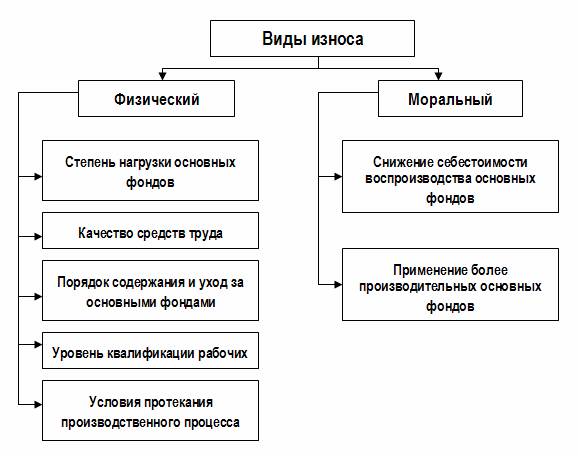

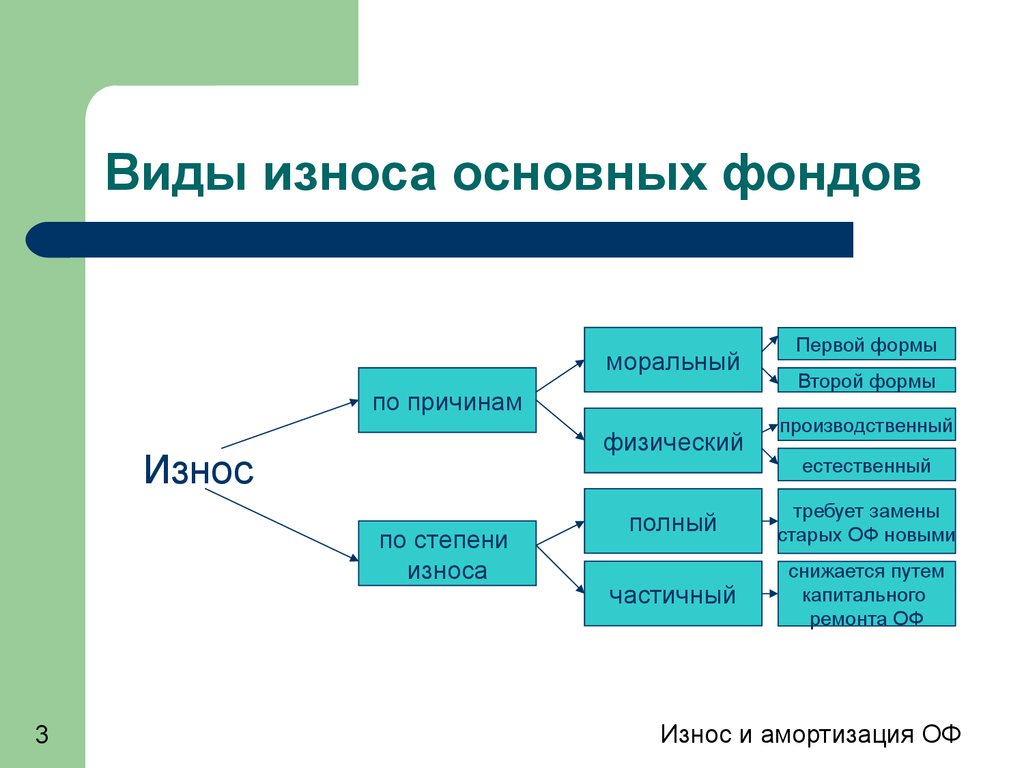

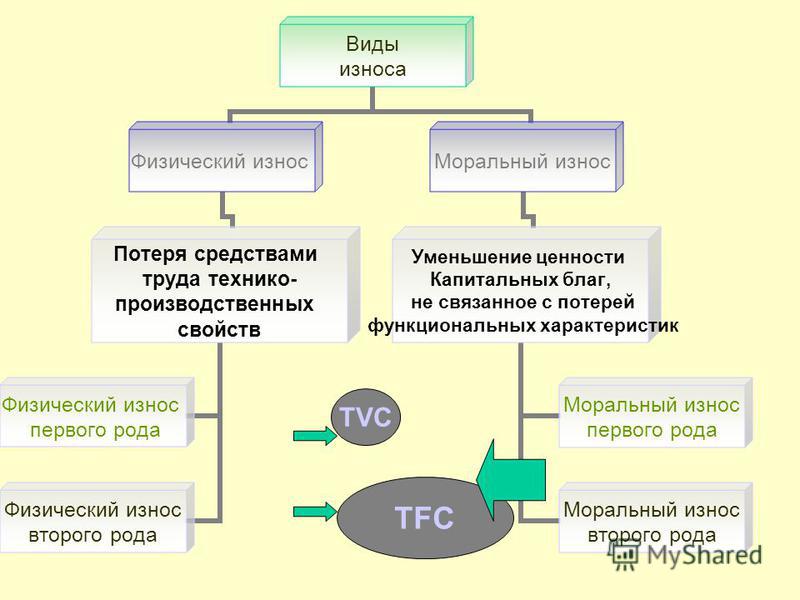

Типы износа

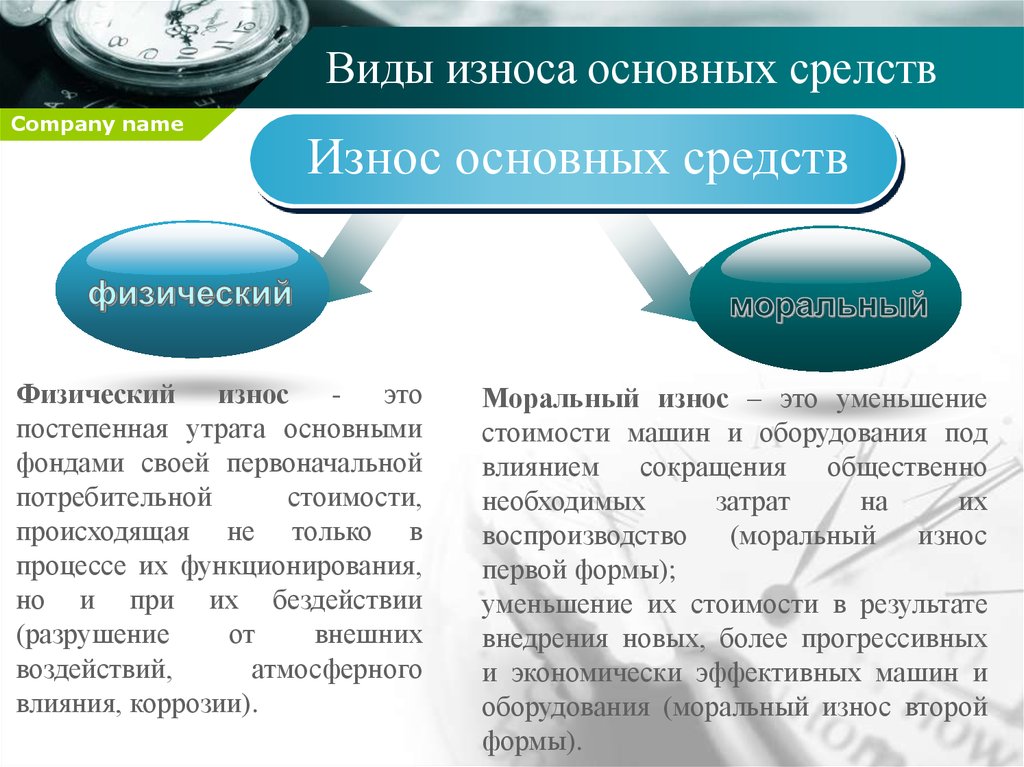

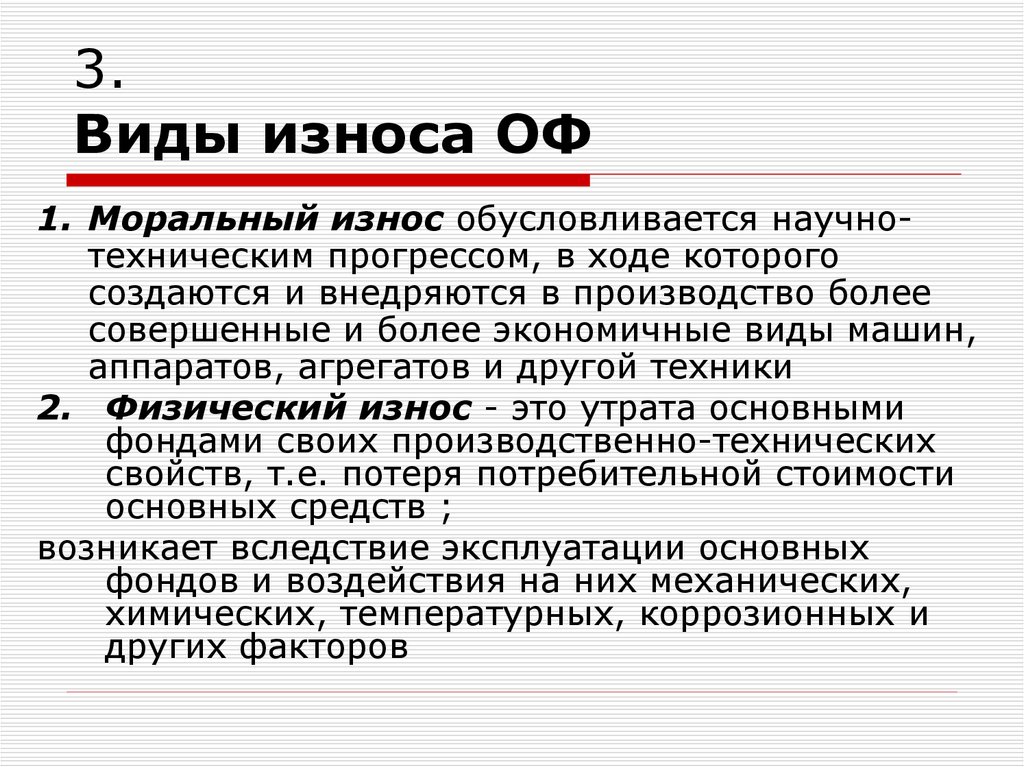

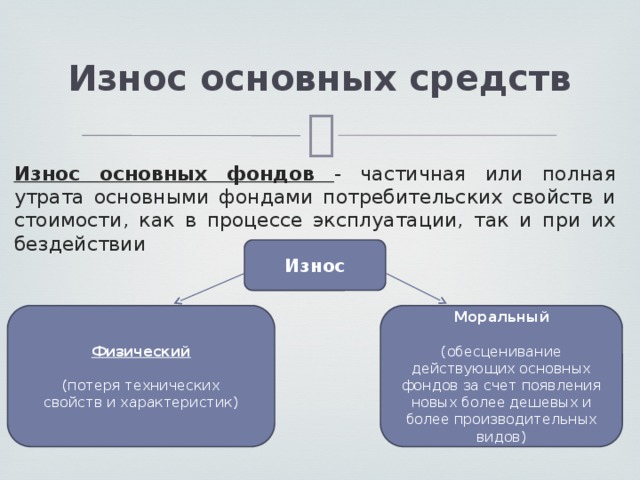

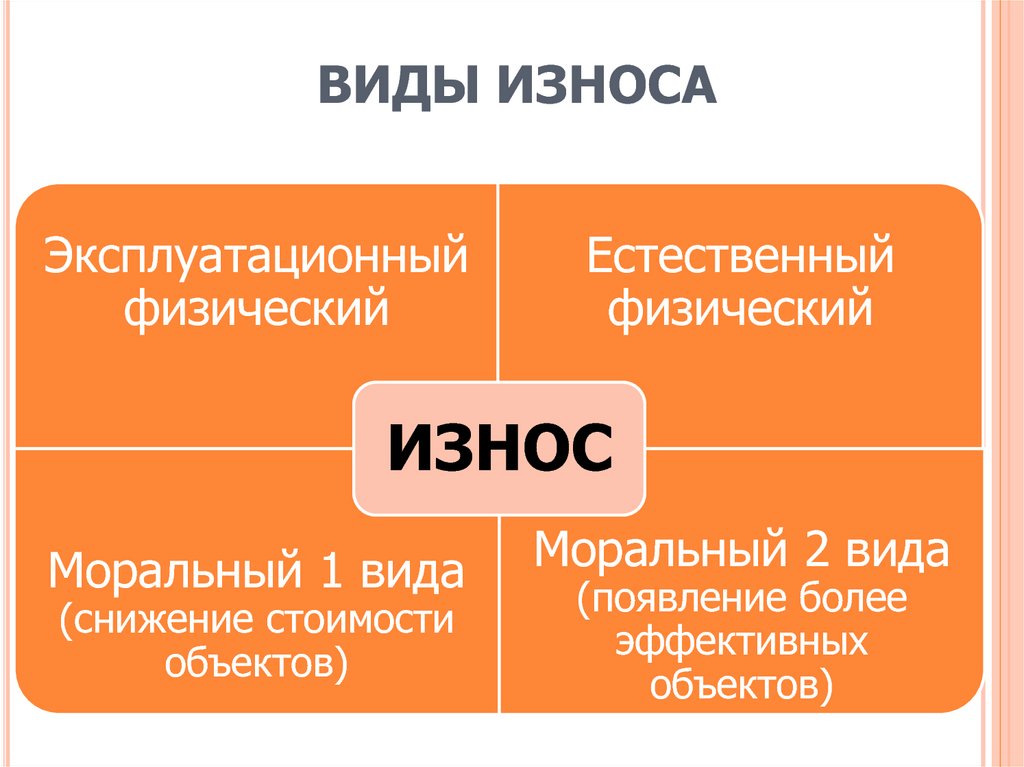

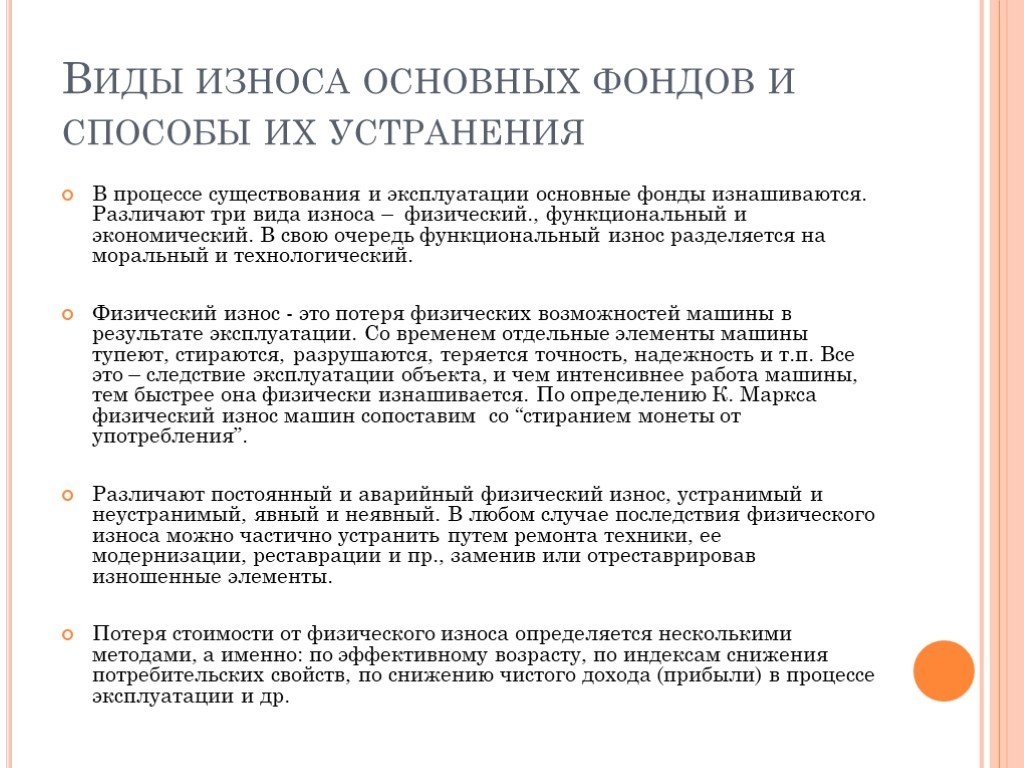

В бухгалтерском учете данное понятие переплетается тесно с амортизацией. Кто-то считает тождественными понятия, но тут есть большая разница. Износ отображает физическую сторону процесса производства, а амортизация – экономическую, получается перераспределение стоимости деформаций на выделение средств на покупку нового оборудования и себестоимость выпускаемой продукции. Первое может по-разному устаревать, что влияет напрямую на износ. Типы износа классифицируют по различным признакам. Бывает функциональное и физическое изнашивание. Каждое из них подразделяется также на группы.

Физический износ

Идет речь о прямой потере изначальных свойств в течение эксплуатации предметов. Износ возможно представить как частичный и полный. Оборудование в последнем случае подлежит восстановлению при помощи ремонта. В других ситуациях допустимо лишь использование или списание в качестве запасных частей.

Также есть и более детальная классификация физического износа:

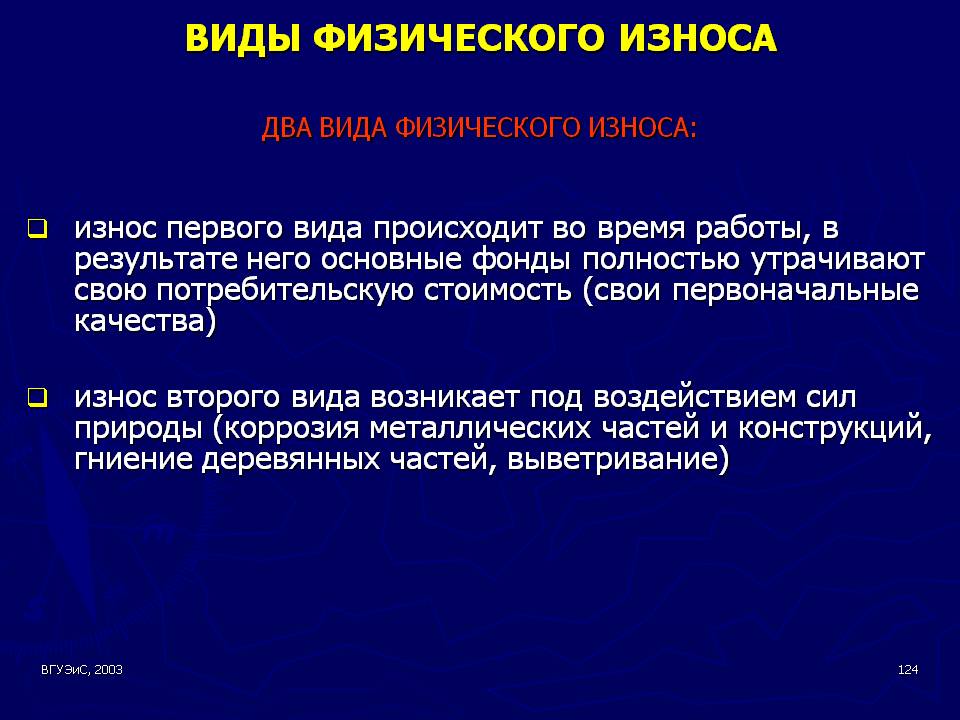

- первого типа — оборудование изнашивается в итоге правильной эксплуатации;

- второго типа — виновником порчи зданий и техники становится нарушение правил использования, природа и так далее;

- непрерывный — постепенная потеря изначальных свойств из-за использования оборудования;

- аварийный — внезапный (его частая причина – скрытый износ).

Типы износа, которые описаны выше, можно определить не только в целом для единицы оборудования. Но и для ее составных частей. По смыслу типы физического износа отличаются не особенно от морального.

Функциональный износ

Если с физическим все довольно прозрачно, то в ситуации с функциональным необходимо уточнить, что тут идет речь об уменьшении привлекательности машин в итоге производства оборудования по технологиям. Функциональный износ делят на такие типы: Частичный — оборудование невыгодным становится применять для полного цикла производства, но оно может еще подойти для каких-нибудь определенных операций. Полный — износ вызывает то, что оборудование нельзя использовать для производства. Оно является пригодным лишь для применения в качестве запасных частей или списывания.

У функционального износа бывает еще одна классификация – по причинам появления. В ней выделяют такие типы: Моральный износ — появление на рынке больше усовершенствованного оборудования, используемому аналогичного в производстве.

Типы морального износа обуславливаются эксплуатационными или избыточными капитальными затратами. Технологический износ — это появление больше усовершенствованной технологии изготовления продукции. Он может быть уменьшен за счет состава и количества оборудования.

Экономический износ

Не только время и природа оказывают влияние на типы износа. Развитие экономики и ее показателей также влияет на обесценивание техники. Износ связан напрямую с такими факторами, как:

- уменьшение спроса на продукцию, изготавливаемую предприятием;

- инфляция.

Появляется необходимость приобретать сырье по высоким ценам, поднимать рабочим заработную плату, появляются такие затраты, но не увеличиваются на продукцию цены в размере, соответствующем затратам.

Рост конкуренции

Рост по кредитам процентных ставок для организаций, которые выдаются на определенные цели (к примеру, приобретение нового оборудования).

Изменения на сырьевых рынках.

Введение ограничений на применение определенных моделей оборудования по экологическим причинам.

Терять свои свойства и устаревать может как разные группы оборудования, так и недвижимость. В каждом предприятии есть собственный полный список того, где износ проявляется. Типы износа также при этом имеют собственную классификацию.

Как рассчитать процент износа

Любое имущество предприятия, которое используется для создания продукта труда, со временем приходит в негодность, то есть изнашивается. Иногда это бывает по мере эксплуатации оборудования или же в зависимости от объема выполненной работы. Все эти данные специалист отдела бухгалтерии обязательно должен учитывать в бухгалтерском балансе. На сегодняшний день это считается одной из самых важных проблем как в экономическом плане, так и техническом. Поэтому на любом предприятии руководство ищет различные способы по его снижению.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Виды износа основных фондов

- Как посчитать процент износа ПК?

- Коэффициент износа основных средств: формула, пример расчета

- Как рассчитать процент износа автомобиля

- Как рассчитать износ оборудования

- Коэффициент износа основных средств

- Как рассчитать процент износа основного средства?

Виды износа основных фондов

ВИДЕО ПО ТЕМЕ: Износ автомобиля. Методика расчета

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. Исходные данные для расчета — бухгалтерский баланс. Коэффициент износа основных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Коэффициент износа основных средств.

Коэффициент износа основных средств показывает, насколько изношены основные средства , то есть в какой мере профинансирована их возможная будущая замена по мере амортизации. Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств. Так как эти показатели часто используются для характеристики состояния основных средств , отметим условность этих показателей. Причина — зависимость показателя и коэффициента годности от метода начисления амортизации.

Типы износа

Классификация видов износа с точки зрения вызывающих его физических явлений в микромире, дополняется систематизацией по макроскопическим последствиям для экономики и ее субъектов.

В бухгалтерском учете и финансовой аналитике понятие износа, отражающее физическую сторону явлений, тесно связано с экономическим понятием амортизации оборудования. Амортизация означает как снижение стоимости оборудования по мере его старения, так и отнесение части этого снижения на стоимость производимой продукции. Это делается с целью аккумулирования на специальных амортизационных счетах средств для закупки нового оборудования или частичного усовершенствования его.

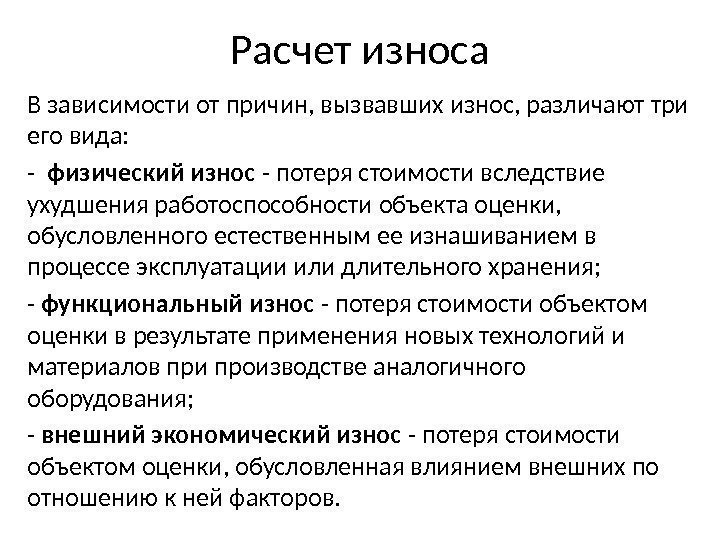

В зависимости от причин и последствий различают физический, функциональный и экономический.

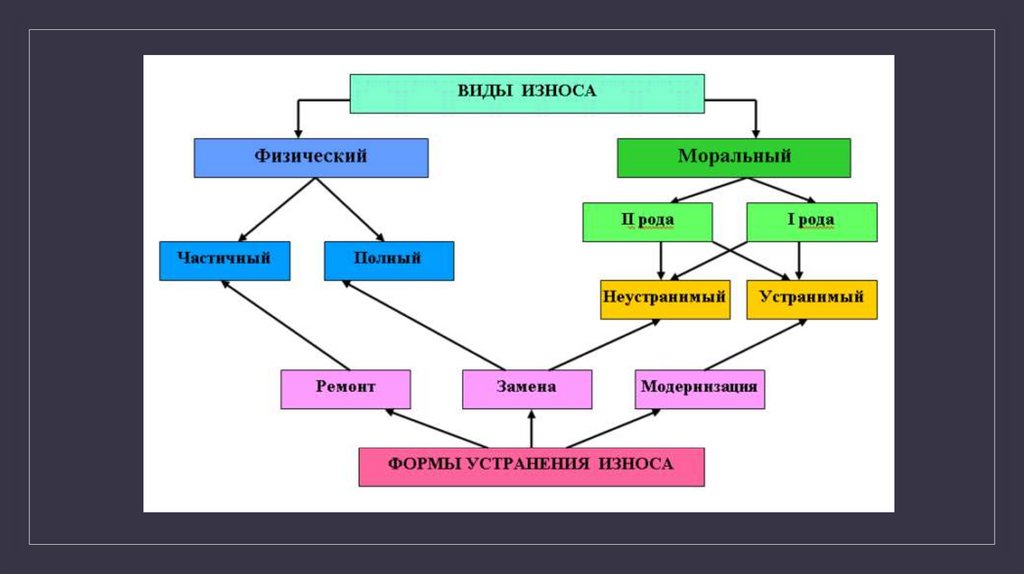

Физический износ

Здесь подразумевается непосредственная утрата проектных свойств и характеристик единицы оборудования в ходе ее использования. Такая утрата может быть либо полной, либо частичной. В случае частичного износа оборудование подвергается восстановительный ремонт, возвращающий свойства и характеристики единицы на первоначальный (или другой, заранее оговоренный) уровень. При полном износе оборудование подлежит списанию и демонтажу.

Кроме степени, физический износ также разделяется на рода:

- Первый. Оборудование изнашивается в ходе планового использования с соблюдением всех норм и правил, установленных изготовителем.

- Второй. Изменение свойств обусловлено неправильной эксплуатацией либо факторами непреодолимой силы.

- Аварийный. Скрытое изменение свойств приводит к внезапному аварийному выходу из строя.

Перечисленные разновидности применимы не только к оборудованию в целом, но и к отдельным его деталям и узлам

Функциональный износ

Данный тип является отражением процесса морального устаревания основных фондов. Этот процесс заключается в появлении на рынке однотипного, но более производительного, экономичного и безопасного оборудования. Станок или установка физически еще вполне исправна и может выпускать продукцию, но применение новых технологий или более совершенных моделей, появляющихся на рынке, делает использование устаревших экономически невыгодным. Функциональный износ может быть:

- Частичным. Станок невыгоден для законченного производственного цикла, но вполне пригоден для выполнения некоторого ограниченного набора операций.

- Полным. Любое использование приводит к причинению убытков. Единица подлежит списанию и демонтажу

Функциональный износ также подразделяют по вызвавшим его факторам:

- Моральный. Доступность технологически идентичных, но более совершенных моделей.

- Технологический. Разработка принципиально новых технологий для выпуска такого же вида продукции. Приводит к необходимости перестройки всей технологической цепочки с полным или частичным обновлением состава основных средств.

В случае появления новой технологии, как правило, состав оборудования сокращается, а трудоемкость падает.

Экономический износ

Кроме физических, временных и природных факторов на сохранность характеристик оборудования оказывают опосредованное влияние и экономические факторы:

- Падение спроса на выпускаемые товары.

- Инфляционные процессы. Цены на сырье, комплектующие и трудовые ресурсы растут, в то же время пропорционального роста цен на продукцию предприятия не происходит.

- Ценовое давление конкурентов.

- Рост стоимости кредитных услуг, используемых для операционной деятельности или для обновления основных фондов.

- Внеинфляционные колебания цен на рынках сырья.

- Законодательные ограничения на применение оборудования, не отвечающего стандартам по охране окружающей среды.

Экономическому старению и утрате потребительских качеств подвержена как недвижимость, так и производственные группы основных фондов. На каждом предприятии ведутся реестры основных фондов, в которых учитывается их износ и ход амортизационных накоплений.

Долговечность, моральный и физический износ зданий и сооружений и их строительных конструкций

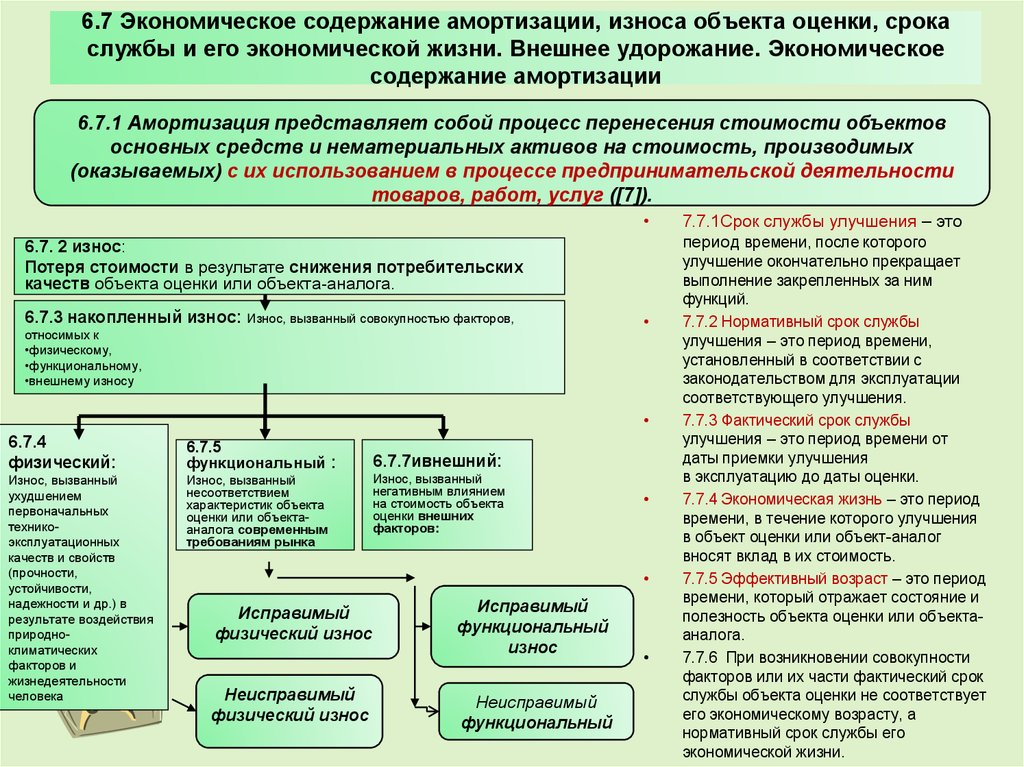

Долговечность — это время, в течение которого в зданиях и сооружениях эксплуатационные качества сохраняются на заданном проектном уровне в соответствии с нормативными сроками службы. При этом она не зависит от периодически проводимых текущих и капитальных ремонтов. Различают физическую и моральную (технологическую) долговечность, а также обратные им понятия — физический износ и моральный износ (старение).

Физическая долговечность зависит от физико-технических характеристик конструкции: прочности, жесткости, геометрической неизменяемости, тепло- и звукоизоляции, герметичности и других параметров.

Моральная долговечность определяется соответствием зданий и сооружений по геометрическим размерам, благоустройству, архитектуре, технологической оснащенности и т.д. своему функциональному назначению. Существует также понятие оптимальной долговечности, а именно, срока службы зданий и сооружений, в течение которого экономически целесообразно поддерживать их в рабочем состоянии. После этого затраты на содержание становятся нецелесообразными, так как значительно превышают сметную стоимость нового строительства. В ходе эксплуатации здания и сооружения подвергаются воздействию многочисленных природных и технологических факторов, учитываемых в рабочем проекте при выборе материалов, конструкций и т.п. Однако на практике соответствие фактических характеристик строительных материалов и конструкций может существенно отличаться от нормативных, в результате чего суммарное воздействие многих факторов может привести к ускоренному износу сооружений.

Физический износ конструкций зданий и сооружений — это потеря ими своих первоначальных качеств. В процессе физического износа конструкций можно выделить следующие моменты:

- во-первых, период приработки, деформаций и повышение износа; он непродолжителен и на него распространяются гарантии, выдаваемые строительной организацией в соответствии с видом конструкции и характером ее работы: в этот период, как правило, выполняются ремонтные работы после прекращения осадок зданий и сооружений;

- во-вторых, период нормальной эксплуатации, медленного износа, во время которого накапливаются необратимые деформации, приводящие к структурных изменениям материала конструкции и постепенному его разрушению;

- в-третьих, период ускоренного износа, когда он достигает критического значения и возникает вопрос о целесообразности проведения ремонта или разборки зданий и сооружений

Моральный износ (старение) здании и сооружении различают двух форм:

- под моральным износом первой формы понимают обесценивание ранее построенных здании и сооружении. Он не имеет практического значения, ибо здания и сооружения не могут быть проданы на рынке и подлежат сносу или разборке;

- моральный износ второй формы — это технологическое старение, требующее дополнительных капитальных вложений на модернизацию здании и сооружений в соответствии с современными технологиями. С данным видом старения наиболее часто приходится встречаться на практике. Определение морального старения второй формы очень сложный процесс и носит индивидуальный характер.

В то время, как моральный износ первой формы практически не связан с дополнительными затратами, моральный износ второй формы требует более 25% стоимости ремонтных работ. В настоящее время около 75% капитальных вложений расходуется на реконструкцию промышленных предприятий, ибо это более простой и экономичный путь получения продукции, чем при новом строительстве.

Физический износ можно уменьшить путем проведения ремонтов, а моральный износ — только реконструкцией. Но следует иметь в виду, что каждое здание и сооружение характеризуется обоими видами износа, но на практике иногда определяющим является один из них. Поэтому при составлении перспективных планов ремонта и реконструкции зданий и сооружений необходимо подходить конкретно в каждом случае, исходя из реальных условий и возможностей ремонтно-строительных организаций.

Типы износа

Классификация видов износа с точки зрения вызывающих его физических явлений в микромире, дополняется систематизацией по макроскопическим последствиям для экономики и ее субъектов.

В бухгалтерском учете и финансовой аналитике понятие износа, отражающее физическую сторону явлений, тесно связано с экономическим понятием амортизации оборудования. Амортизация означает как снижение стоимости оборудования по мере его старения, так и отнесение части этого снижения на стоимость производимой продукции. Это делается с целью аккумулирования на специальных амортизационных счетах средств для закупки нового оборудования или частичного усовершенствования его.

В зависимости от причин и последствий различают физический, функциональный и экономический.

Физический износ

Здесь подразумевается непосредственная утрата проектных свойств и характеристик единицы оборудования в ходе ее использования. Такая утрата может быть либо полной, либо частичной. В случае частичного износа оборудование подвергается восстановительный ремонт, возвращающий свойства и характеристики единицы на первоначальный (или другой, заранее оговоренный) уровень. При полном износе оборудование подлежит списанию и демонтажу.

Кроме степени, физический износ также разделяется на рода:

- Первый. Оборудование изнашивается в ходе планового использования с соблюдением всех норм и правил, установленных изготовителем.

- Второй. Изменение свойств обусловлено неправильной эксплуатацией либо факторами непреодолимой силы.

- Аварийный. Скрытое изменение свойств приводит к внезапному аварийному выходу из строя.

Перечисленные разновидности применимы не только к оборудованию в целом, но и к отдельным его деталям и узлам

Функциональный износ

Данный тип является отражением процесса морального устаревания основных фондов. Этот процесс заключается в появлении на рынке однотипного, но более производительного, экономичного и безопасного оборудования. Станок или установка физически еще вполне исправна и может выпускать продукцию, но применение новых технологий или более совершенных моделей, появляющихся на рынке, делает использование устаревших экономически невыгодным. Функциональный износ может быть:

- Частичным. Станок невыгоден для законченного производственного цикла, но вполне пригоден для выполнения некоторого ограниченного набора операций.

- Полным. Любое использование приводит к причинению убытков. Единица подлежит списанию и демонтажу

Функциональный износ

Функциональный износ также подразделяют по вызвавшим его факторам:

- Моральный. Доступность технологически идентичных, но более совершенных моделей.

- Технологический. Разработка принципиально новых технологий для выпуска такого же вида продукции. Приводит к необходимости перестройки всей технологической цепочки с полным или частичным обновлением состава основных средств.

В случае появления новой технологии, как правило, состав оборудования сокращается, а трудоемкость падает.

Экономический износ

Кроме физических, временных и природных факторов на сохранность характеристик оборудования оказывают опосредованное влияние и экономические факторы:

- Падение спроса на выпускаемые товары.

- Инфляционные процессы. Цены на сырье, комплектующие и трудовые ресурсы растут, в то же время пропорционального роста цен на продукцию предприятия не происходит.

- Ценовое давление конкурентов.

- Рост стоимости кредитных услуг, используемых для операционной деятельности или для обновления основных фондов.

- Внеинфляционные колебания цен на рынках сырья.

- Законодательные ограничения на применение оборудования, не отвечающего стандартам по охране окружающей среды.

Экономический износ

Экономическому старению и утрате потребительских качеств подвержена как недвижимость, так и производственные группы основных фондов. На каждом предприятии ведутся реестры основных фондов, в которых учитывается их износ и ход амортизационных накоплений.

Заключение

Итак, мы рассмотрели достаточно широкую в плане классификации категорию издержек, ее содержание и основные особенности. Помимо этого, разобрали причины износа и способы его оценки, а также учета. Как оказалось, учетных методик достаточно много, и все они принципиальным образом отличаются, имеют свои преимущества и недостатки. В заключение стоит добавить, что сегодня на территории Российской Федерации развитие реальной области экономики становится одной из самых важных задач. Тем не менее решать ее приходится в непростое время. Износ промышленного оборудования сегодня достигает 78 %, а заемные средства обходятся крайне дорого. Именно поэтому соответствующие государственные структуры усиленно работают над выработкой ресурсов, которые способны помочь восстановлению и дальнейшей модернизации промышленной отрасли в стране.